жҲҝд»·дёӢи·ҢпјҢиӢҸжқӯеҶҚзҺ°вҖңејғжҲҝж–ӯдҫӣвҖқгҖӮиҝҷд№ҹиӯҰзӨә银иЎҢпјҢеҜ№жҠ•иө„жҠ•жңәжҖ§дҪҸжҲҝиҙ·ж¬ҫйЈҺйҷ©дёҖе®ҡиҰҒжңүжё…йҶ’и®ӨиҜҶпјҢеқҡеҶідёҚиҙ·гҖӮжҠҠж”ҜжҢҒдёӘдәәдҪҸжҲҝжҢүжҸӯиҙ·ж¬ҫдёҡеҠЎеҸӘж”ҫеңЁйҰ–еҘ—жҲҝзҡ„иҙ·ж¬ҫйңҖжұӮдёҠгҖӮ

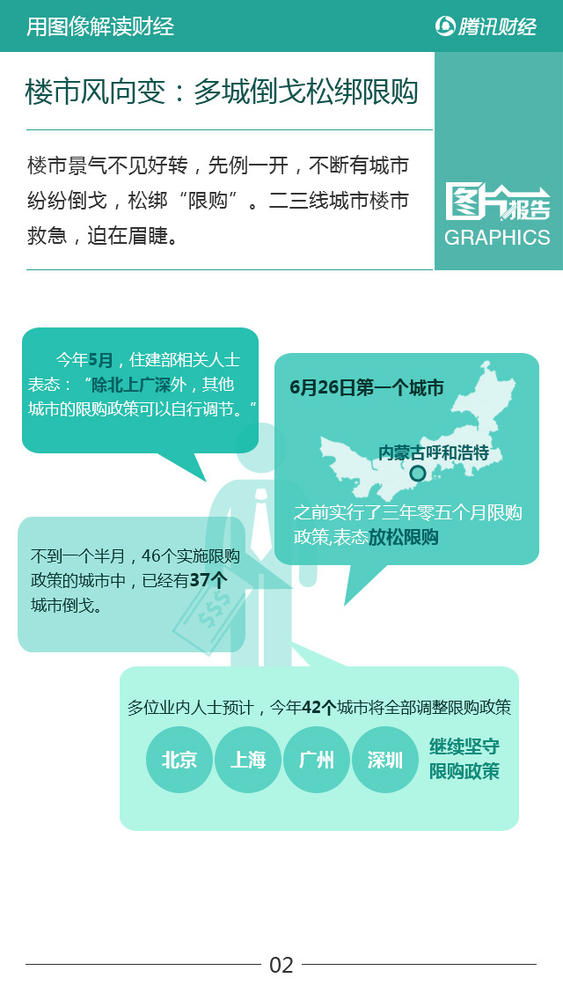

жҘјеёӮйЈҺеҗ‘еҸҳпјҡеӨҡеҹҺеҖ’жҲҲжқҫз»‘йҷҗиҙӯ

жҘјеёӮжҷҜж°”дёҚи§ҒеҘҪиҪ¬пјҢе…ҲдҫӢдёҖејҖпјҢдёҚж–ӯжңүеҹҺеёӮзә·зә·еҖ’жҲҲпјҢжқҫз»‘вҖңйҷҗиҙӯвҖқгҖӮдәҢдёүзәҝеҹҺеёӮжҘјеёӮж•‘жҖҘпјҢиҝ«еңЁзңүзқ«гҖӮ

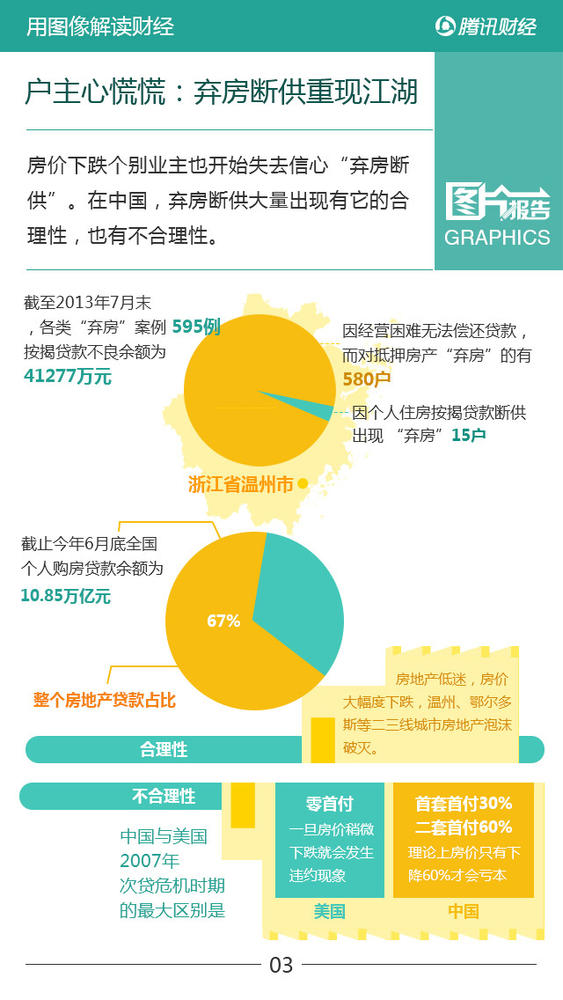

жҲ·дё»еҝғж…Ңж…ҢпјҡејғжҲҝж–ӯдҫӣйҮҚзҺ°жұҹж№–

жҲҝд»·дёӢи·ҢдёӘеҲ«дёҡдё»д№ҹејҖе§ӢеӨұеҺ»дҝЎеҝғвҖңејғжҲҝж–ӯдҫӣвҖқгҖӮжҲ·дё»еҸ№ж°”пјҢ银иЎҢжӣҙвҖңеҝғеЎһвҖқгҖӮеңЁдёӯеӣҪпјҢејғжҲҝж–ӯдҫӣеӨ§йҮҸеҮәзҺ°жңүе®ғзҡ„еҗҲзҗҶжҖ§пјҢд№ҹжңүдёҚеҗҲзҗҶжҖ§гҖӮ

йЈҺйҷ©жң¬еҸҜжҺ§пјҡеӨ§ж•°е®ҡеҫӢй—®йўҳдҪ•еңЁ

дёҖиҲ¬зҡ„жҲҝиҙ·дёҠйҷҗжҳҜ30е№ҙпјҢжҲҗж•°жңҖй«ҳжҳҜ7жҲҗпјҢеҜ№й“¶иЎҢзҡ„еӯҳйҮҸжҲҝиҙ·жқҘиҜҙпјҢзӣ®еүҚж•ҙдҪ“зҡ„еҠ жқғжңҹйҷҗзәҰ21е№ҙе·ҰеҸіпјҢеҠ жқғжҲҗж•°дёҚеҲ°5жҲҗпјҢйӮЈд№ҲпјҢй—®йўҳ究з«ҹеҮәеңЁе“ӘйҮҢе‘ўпјҹ

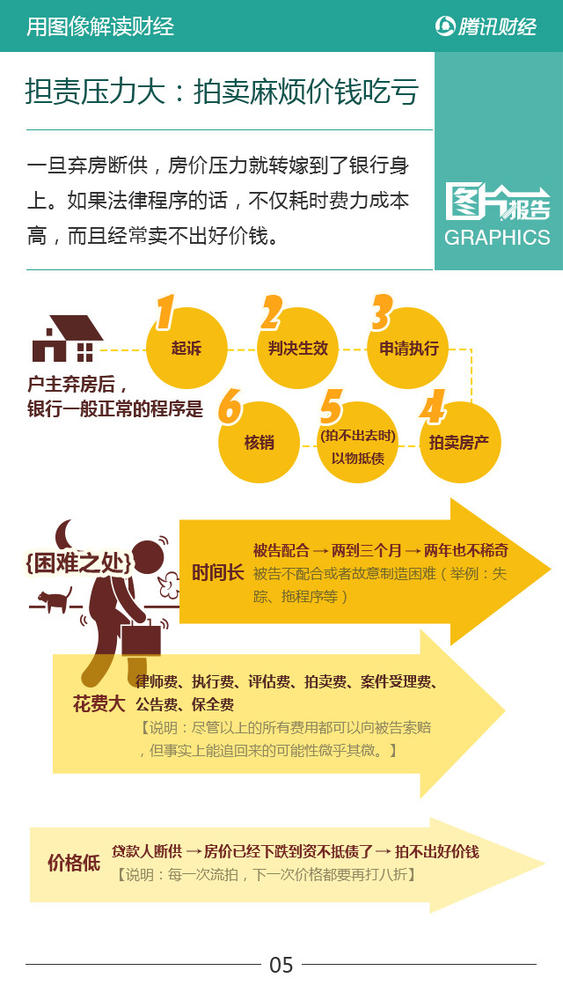

жӢ…иҙЈеҺӢеҠӣеӨ§пјҡжӢҚеҚ–йә»зғҰд»·й’ұеҗғдәҸ

дёҖж—ҰејғжҲҝж–ӯдҫӣпјҢжҲҝд»·еҺӢеҠӣе°ұиҪ¬е«ҒеҲ°дәҶ银иЎҢиә«дёҠгҖӮеҰӮжһңжі•еҫӢзЁӢеәҸзҡ„иҜқпјҢдёҚд»…иҖ—ж—¶иҙ№еҠӣжҲҗжң¬й«ҳпјҢиҖҢдё”з»ҸеёёеҚ–дёҚеҮәеҘҪд»·й’ұгҖӮ

йҳІиҢғдәҺжңӘ然пјҡж‘ёжё…еә•з»ҶжҺ§еҲ¶иҙ·ж¬ҫ

иҜҙеҲ°еә•пјҢеҜ№дәҺ银иЎҢжқҘиҜҙпјҢеҪ“жҲҝиҙ·жҢүжҸӯиө°еҲ°ејғжҲҝж–ӯдҫӣзҡ„ең°жӯҘж—¶пјҢеҫҖеҫҖжҚҹеӨұе·Із»Ҹж— еҸҜжҢҪеӣһдәҶгҖӮ银иЎҢе°ұзңҹзҡ„еҜ№жӯӨжқҹжүӢж— зӯ–еҗ—пјҹжңүпјҢдҪҶеҫҲйҡҫгҖӮ

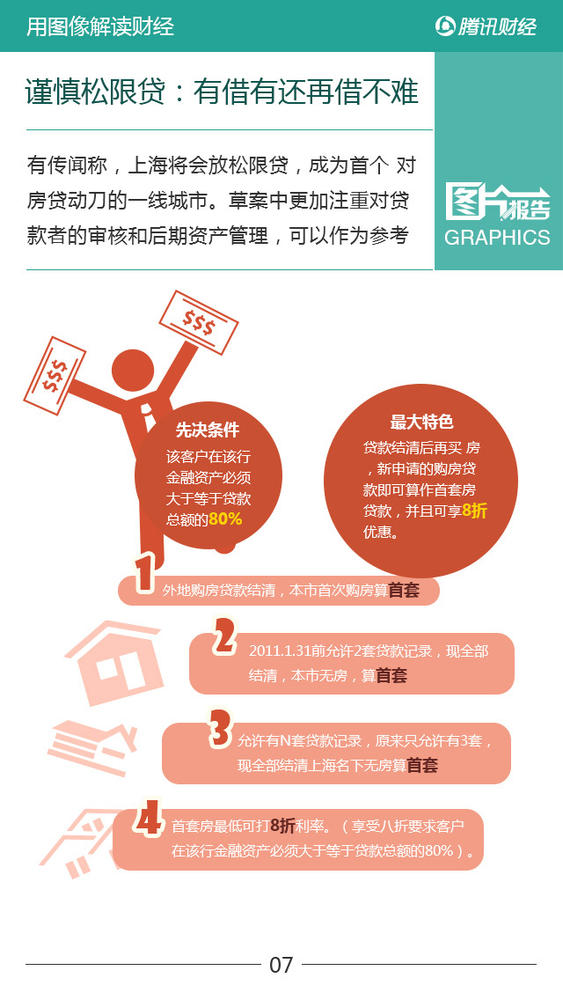

и°Ёж…Һжқҫйҷҗиҙ·пјҡжңүеҖҹжңүиҝҳеҶҚеҖҹдёҚйҡҫ

жңүдј й—»з§°пјҢдёҠжө·е°Ҷдјҡж”ҫжқҫйҷҗиҙ·пјҢжҲҗдёәйҰ–дёӘВ еҜ№жҲҝиҙ·еҠЁеҲҖзҡ„дёҖзәҝеҹҺеёӮгҖӮиҚүжЎҲдёӯжӣҙеҠ жіЁйҮҚеҜ№иҙ·ж¬ҫиҖ…зҡ„е®Ўж ёе’ҢеҗҺжңҹиө„дә§з®ЎзҗҶпјҢеҸҜд»ҘдҪңдёәеҸӮиҖғгҖӮ