电视市场没有绝对的老大,按照模型,26.1%是安全市场份额一个临界值,但目前排名第一的海信零售量约为316万,份额为15.34%。

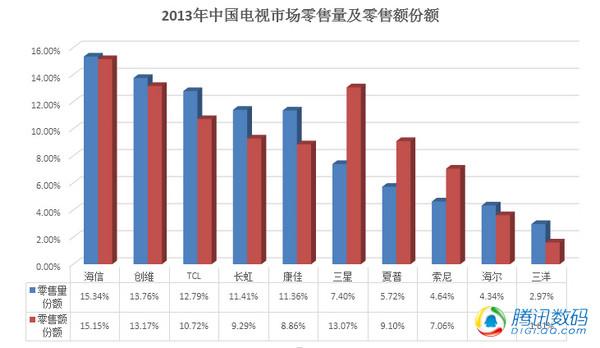

氧分子网数码讯(李珅)日前中怡康发布了2013年中国电视市场数据报告,海信、创维、TCL、长虹、康佳、三星、夏普、索尼、海尔、三洋成为零售量份额TOP10的品牌,从这份数据报告中我们也可以看到中国电视市场的一些现状,在此和大家分享一下。

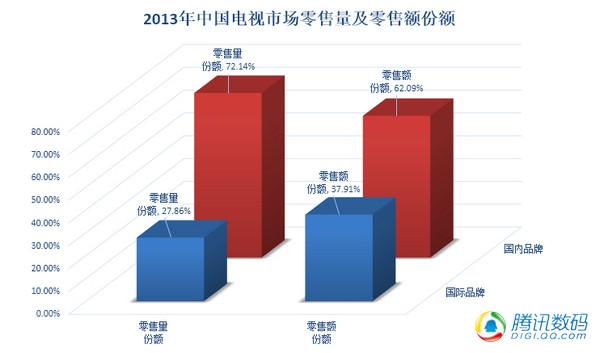

1、国产品牌仍占主导地位

中怡康数据显示,2013年中国电视市场零售量份额前五均为国产品牌,分别为海信、创维、TCL、长虹、康佳,这五个品牌也处于中国电视市场第一阵营,零售量份额均超过10%,总和达到了64.66%,而TOP10最高的是三星,份额也仅为7.40%,足见在中国电视市场国产品牌牢牢地占据着主导地位。

2、电视市场没有绝对的老大

按照兰查斯特市场占有率战略模型,26.1%是安全市场份额一个临界值,当市场份额高于这一数值的时候,才能从竞争中脱颖而出,而当第一的份额在26.1%以内,各品牌占有率仍会有较大变动可能性。从数据来看,零售量前五名份额差别并不大,排名第一的海信零售量约为316万,份额为15.34%,排名第五的康佳销量约为234万,份额为11.34%,海信零售量只比康佳高出35%。虽然第一阵营的零售量份额总和达到了64.66%,但由于前几名之间的差距并不大,第5-10名的份额总和也高达25.07%,这就造成了电视市场没有绝对的老大的现状,让很多新晋品牌看到了更多的希望。

而据奥维数据显示,零售量份额TOP榜第一是创维,第二才是海信,这样的差异化数据表明排名相邻的厂商之间销量差别有限,竞争非常激烈,这才会在不同数据中出现不同排名的情况。

3、外资品牌产品利润更高

国产品牌虽然在零售量份额上占优,但更多是靠较低的价格来抢占份额,用利润换市场短期看是提升零售量市场份额的有效办法,但长期来看,对品牌建设并非有利。从数据中我们也看到,三星、夏普、索尼虽然零售量份额并不算高,但零售额份额却明显占优。

如果按照零售额的份额来排名,排在前五的应该是海信、创维、三星、TCL、长虹,三星一跃进入了前三甲,这也足以说明外资品牌产品利润更高,这在零售量份额并不占优的情况下是有效提升业绩的一个办法。

索尼今年对集团业务进行了大幅改革,将电视业务独立了出来,而索尼电视扭亏为盈的一个重要策略就是加强4K等高利润产品的开发,从中也可见外资品牌相对来说更注重利润。

4、互联网电视兴起

在中怡康的数据中,我们并没有看到新兴的互联网电视的独立数据,不过据中怡康数据显示,2013年乐视电视和小米电视的销量分别为30万台和1.8万台,乐视推出电视的时间是2013年5月,而小米推出电视的时间是2013年9月,时间并不算长。虽然小米电视的销量和声量远不成比例,但在没有任何积累的情况下,不到4个月时间取得1.8万台的销量也不算太差的业绩,况且小米电视还一直有意无意的处于缺货状态,而乐视30万的销量可以用相当不错来形容,如果按照全年计算,销量可能还能翻番,60万的数据就比LG表现还要出色,甚至比海尔也差不了太多。

除了乐视、小米这样新兴的互联网品牌,传统电视厂商在2013年也推出了不少互联网电视子品牌,比如TCL爱奇艺电视、海信VIDAA电视等,TCL爱奇艺电视是在2013年9月推出的,不到4个月的时间里销量达到了10万台,而海信VIDAA电视发布的要早一些,4月份就已经全国铺货,到9月海信还推出了4K VIDAA电视,在互联网电视的推广上先人一步,这也使得其销量上也有不错的表现,据透露海信VIDAA的销量超过了100万台,约为海信2013年电视零售量的30%。

5、声量无法直接转化为销量

如果问2013年给大家留下印象最深的电视品牌,相信很多人会选择小米和乐视,这两个品牌用互联网的方式来做电视,获得极高的声量,也对传统品牌形成刺激作用,不过从最后的统计数据来看,传统电视品牌虽然声量并不算高,但仍然牢牢固守的自己的市场,小米、乐视并未对其造成撼动,小米销量惨不忍睹,乐视虽然成绩不错,却和领先品牌差距明显。

6、仍有新品牌在发力

2013年电视市场除了新晋的互联网品牌小米和乐视,还有一家原本在PC领域耕耘的品牌推出多款产品,那就是联想,日前联想集团架构调整,虽然电视鉴于体量较小并由独立出来,但智能电视已经成为联想的一个重点业务板块,按照联想的逻辑,电视属于“田里的饭”,仅次于PC和手机。在2013年联想的表现如果和其他品牌比,可以用不值一提来形容,但是如果和自身比,增幅巨大,2013年1月份联想电视的市场份额仅为0.03%,到12月份已经涨到了0.18%,其2013年的全年的销量更是2012年的十倍。

2013年CES上展出了基于OLED的4K曲面电视以及超大屏的4K电视甚至8K电视,这标志着电视的硬件水平又上了一个台阶,但是在2014年这些还无法成为主流,在2014年电视市场的突破也不是在硬件上,而应该实在4K内容建设、生态系统完善、智能电视系统开发、易用性的增强、应用平台搭建等诸多的软实力方面,精心于软实力的完善,对于电视行业的整体发展都是“磨刀不误砍柴工”的事情。